Свободное курсообразование в минувшем году выглядело как курсовой коридор 24-27 грн/$. Выход курса за пределы этого мнимого диапазона НБУ сдерживал валютными интервенциями. 2017 год в этом отношении не будет отличаться: банкиры ожидают курс не выше 30 грн/$, но способность НБУ удержать его от большей волатильности зависит от неподконтрольных ему факторов.

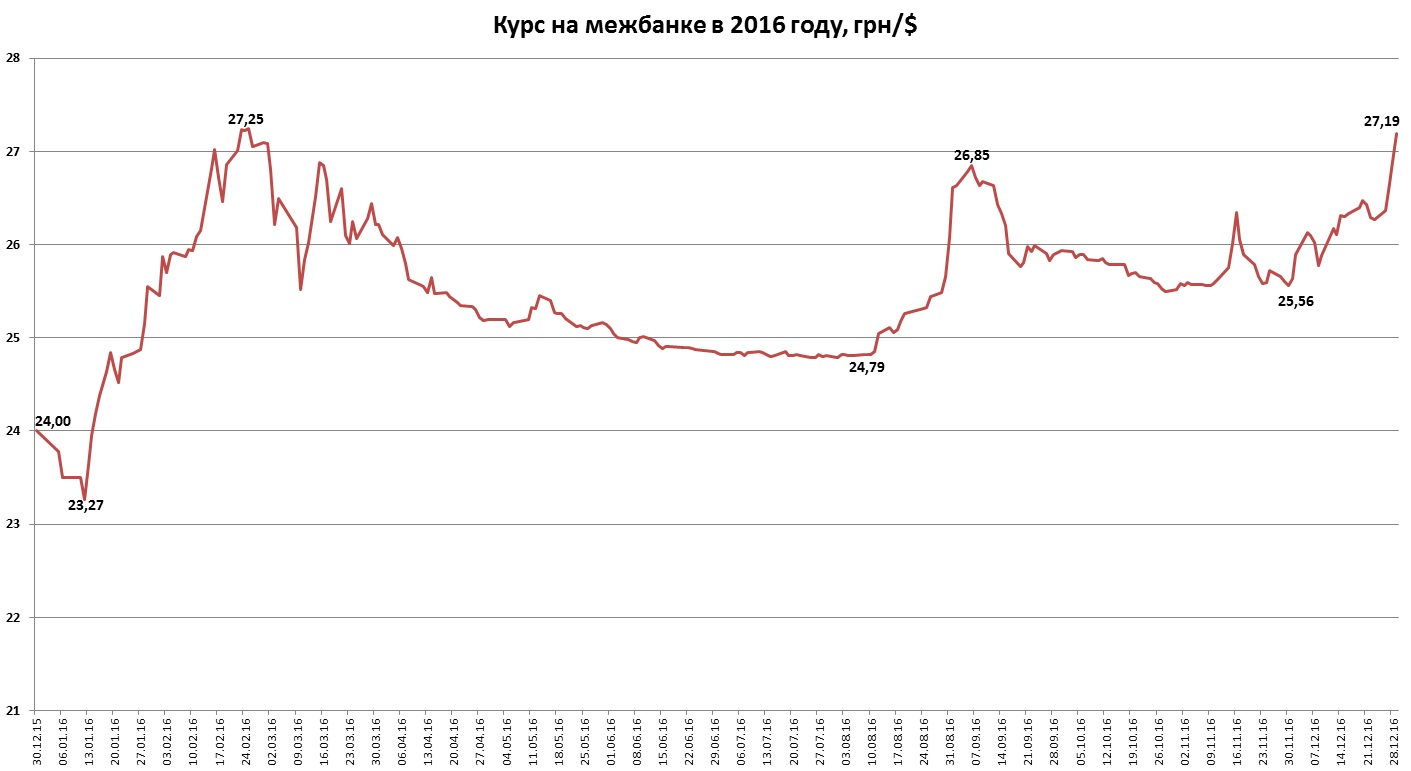

Декабрь 2016 года прошел под эгидой девальвационного тренда. За месяц доллар подорожал на межбанке на 6,4%, притом что за весь минувший год американская валюта к гривне повысилась в цене «всего» на 13,3%. Из этих цифр может сложиться ложное впечатление, что национальная валюта в течение года медленно обесценивалась, а в декабре ее девальвация лишь ускорилась.

Стремительная девальвация с уровня 24 грн/$ до отметок свыше 27 грн/$ произошла еще в первые два месяца года. А потом – с марта до августа – мы наблюдали планомерную ревальвацию гривны до отметок ниже 25 грн/$. Еще ниже гривна не укрепилась только потому, что НБУ выкупал с рынка «излишки» валюты для наращивания международных валютных резервов. Эта валюта ему понадобилась в конце года, когда он снова продавал доллары, чтобы гривна не «падала» слишком быстро (см. график). Пик, достигнутый в феврале – 27,25 грн/$, межбанк повторно не успел взять.

Прогнозные ориентиры

«2017 год обещает быть более успешным для нашей экономики, что должно позитивно сказаться на национальной валюте», – ожидает главный казначей Альтбанка Наталья Жиленко. Ее мнение разделяют коллеги, но, несмотря на позитивные ожидания, никто не прогнозирует ревальвацию гривны. Оптимизм выражается лишь в масштабе прогноза девальвации – чем он меньше, тем более оптимистичным является прогноз. «2017 год на валютном рынке должен начаться вполне спокойно, на нынешних позициях: межбанковский курс – в пределах 26-26,5 грн/$, наличный – 27-27,5 грн/$», – говорит директор казначейства Банка Кредит Днепр Олег Куринной.

Однако в течение года нас вновь ожидает существенная волатильность. «На рынке в определенные периоды могут быть перекосы, связанные с сезонными особенностями экспорта/импорта, поэтому курсовой диапазон на следующий год довольно широкий – от 26,5 до 28 грн за доллар», – говорит Наталья Жиленко. Директор казначейства Диамантбанка Алексей Цыганенко ставит чуть более широкий коридор: «В 2017 году доллар будет стоить 26-29 грн. На курс будет влиять как внутренняя, так и внешняя политическая ситуация». А главный экономист Альфа-банка Алексей Блинов поднимает верхнюю «планку» еще выше. «Ожидаемый диапазон колебаний курса гривна-доллар на межбанковском рынке в 2017 году составит 26-30 грн/$. Наш базовый прогноз среднегодового курса межбанковского рынка – 27,6 грн/$», – прогнозирует он.

Вечная зависимость

Олег Куринной не ожидает критических волнений на валютном рынке в 2017-м при условии спокойной социально-политической ситуации, отсутствии обострений в зоне АТО и панических настроений в обществе. «Несмотря на то что монетарная политика НБУ приводит к тому, что курс безналичной валюты постепенно выходит из-под зависимости неэкономических факторов, психологический аспект в период нестабильности все еще влияет на курс. И это мы наблюдали во время краткосрочных колебаний нынешней осенью, когда обострялась социально-политическая ситуация, либо зимой, когда происходила национализация ПриватБанка», – говорит казначей.

Ключевую роль для поддержки курсовой стабильности будет играть продолжение выполнения требований международных кредиторов и способность НБУ наращивать международные резервы. «Успешная реализация программы МВФ и проведение реформ в Украине поддержат гривну. Но отсутствие реформ может притормозить поддержку Фондом Украины и стать причиной роста курса доллара», – прогнозирует госпожа Жиленко. На сотрудничестве с МВФ делает акцент и Алексей Цыганенко: «Немаловажные факторы, которые могут укрепить или, наоборот, ослабить гривну, – возобновление кредитования от МВФ, а также этапы обслуживания внешнего долга».

В 2017 году будет преобладать девальвационная тенденция, вызванная ростом дефицита текущего счета платежного баланса. «Если по итогам 2016 года он превысит $3 млрд, то в 2017-м достигнет почти $4,5 млрд из-за опережающего роста импорта по сравнению с экспортом. Украина могла бы компенсировать его притоком частного капитала, но в текущих условиях нельзя ожидать заметной активизации капитальных потоков в 2017 году», – говорит Алексей Блинов. Поэтому основным источником пополнения резервов останутся кредиты внешних доноров. «В случае прекращения поддержки или таких же неудовлетворительных результатов из-за промедления с реформами, как и в 2016-м, перспективы экономической стабильности в 2018-2019 годах могут быть поставлены под угрозу, ведь Украине нужно уже сейчас готовиться к заметному росту нагрузки по погашению и обслуживанию внешнего долга», – считает он.

В поддержку курса гривны пока играет рост цен на металл и железную руду, увеличение урожая зерновых и масличных. «Существенную роль в формировании курса будет играть ситуация на мировых сырьевых рынках, что отразится на ценах на основную часть экспорта агропродукции и металлургии, а следовательно – на объемах поступающей в страну валютной выручки», – говорит Олег Куринной. «Против курса гривны будет играть рост цен на энергоресурсы и ухудшение торгового баланса, а также рост более чем в два раза расходов на погашение и обслуживание внешнего долга», – предупреждает главный аналитик Укрсоцбанка Андрей Приходько.

Кредитование НАК «Нафтогаз Украины» позволит избежать повышенного спроса на валюту в отопительный сезон, когда она необходима на закупку энергоресурсов. «Если наша экономика продолжит рост, то ситуация на валютном рынке будет достаточно стабильной, и на протяжении года межбанковский курс будет сохраняться в пределах 26-28 грн/$», – говорит Олег Куринной.

Крутой нал

Ситуация на наличном рынке будет идти в фарватере межбанка, хотя 2016 год показал, что наличный доллар может быть дороже безналичного на 1-1,5 грн. «Курс наличного рынка в спокойное время стандартно отличается от межбанковского на 10-20 копеек, а при негативных событиях в стране и на банковском рынке эта разница может достигать нескольких процентов. Мы ожидаем, что отличие наличного курса от межбанковского будет от 0,5% до 2%», – прогнозирует госпожа Жиленко. Алексей Цыганенко считает, что приближения наличного курса к межбанковскому стоит ожидать при либерализации условий работы наличного рынка.

Частично «либерализация» уже началась: с 1 января отменен 2-процентный пенсионный сбор при покупке наличной валюты. «Отмена пенсионного сбора должна позитивно повлиять на рынок обмена наличной валюты и способствовать «перетоку» клиентов с черного рынка в банки. Требование о применении РРО в небанковских обменных пунктах также призвано увеличить эффективность контроля за обменными операциями в этих пунктах», – говорят в Альтбанке. Олег Куринной считает, что это снизит долю влияния «менял», которые «стараются необоснованно манипулировать курсом во время даже малейшей нестабильности, вызывая панику на рынке».

Среди факторов, способных оказать давление на рынок, – дополнительная эмиссия гривны под капитализацию национализированного ПриватБанка. «Но она будет происходить поэтапно, следовательно, серьезно раскачать рынок это не должно. Динамика курса если и выйдет за рамки заложенных в бюджет среднегодовых 27,2 грн/$, то совсем не критично», – ожидает Олег Куринной. Его коллега из Альтбанка также предупреждает, что значительная монетизация ОВГЗ ПриватБанком может привести к росту наличного курса доллара до уровня 29 грн/$ и выше.

Вячеслав Садовничий